- 16.03.2022

- Category: Новости

Нормативная основа для применения нового стандарта

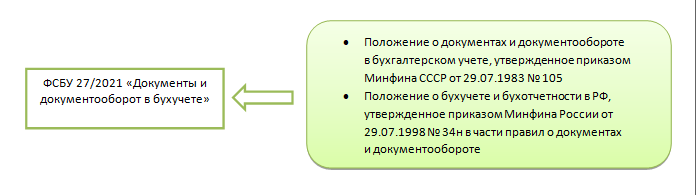

Рассмотрим новый стандарт бухгалтерского учета ФСБУ 27/2021 «Документы и документооборот в бухучете-Деловой Партнер» (ФСБУ 27/2021 утвержден приказом Минфина от 16.04.2021 № 62н). Из названия понятно, что посвящен он составлению, хранению, перемещению документов внутри организации, то есть порядку работы с документами. Проектом ФСБУ 27/2021 быть уже перестал — он вступил в силу в 2022 году и заменил действующие ранее:

В тексте стандарта ФСБУ 27/2021 указана дата, когда его применение становится обязательным. Это 1 января 2022 года. До этой даты применять стандарт тоже можно было, но это следовало отразить в учетной политике организации.

Далее расскажем, что нового в ФСБУ 27/2021 и все ли обязаны его применять.

Область применения ФСБУ о документах

ФСБУ 27/2021 применяют почти все экономические субъекты за небольшим исключением.

ВАЖНО! ФСБУ 27/2021 не применяют организации бюджетной сферы.

Некоторые пункты стандарта ФСБУ 27/2021 также не применяются финансовыми кредитными и не кредитными организациями. К таковым относятся пункты 5, 6, 7, 22. Ниже по мере описания правил, установленных новым стандартом, отдельно будет указано, что именно это за пункты, то есть будет дано пояснение, что к финансовым организациям правило не относится.

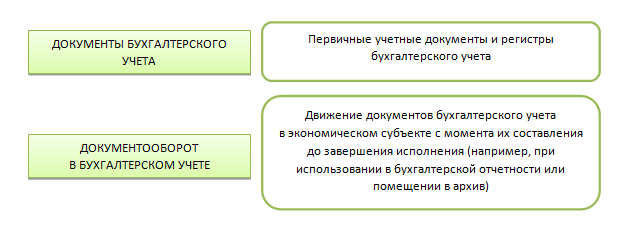

Что подразумевает ФСБУ «Документы и документооборот в бухучете-Деловой Партнер» под этими понятиями? Что можно отнести к документам в контексте применения нового стандарта и что следует понимать под документооборотом? Ответы смотрите на схеме:

Далее стандарт описывает требования к бухгалтерским документам, бухгалтерским регистрам, порядку их коррекции и созданию архива.

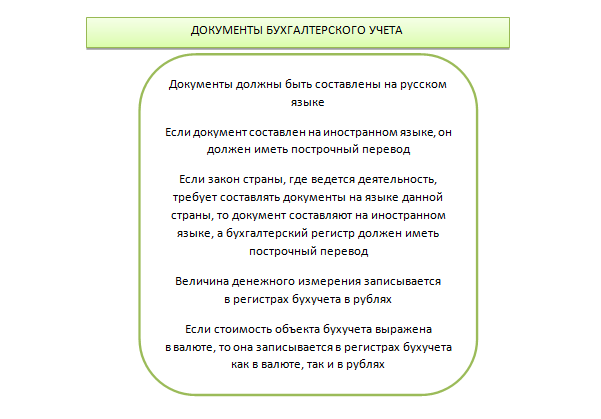

Каким должен быть бухгалтерский документ

Отметим, что правила настоящего стандарта не отменяют правил, установленных для бухгалтерской первички федеральным законом от 06.12.2011 № 402-ФЗ «О бухгалтерском учете», а дополняют их.

К бухгалтерскому документу ФСБУ «Документы и документооборот» в 2022 году предъявляет следующие требования:

Эти требования не применяют финансовые организации.

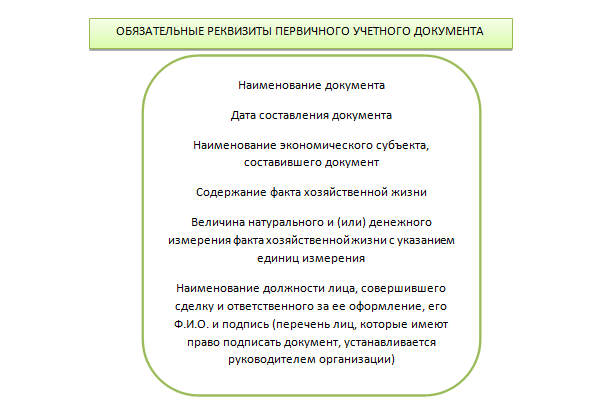

Первичные учетные документы должны содержать обязательные реквизиты (ст. 9 закона № 402-ФЗ):

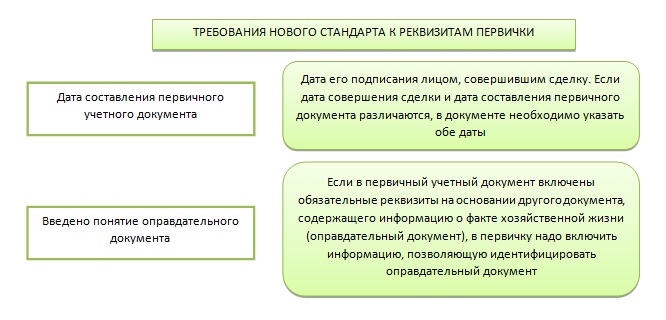

Новый стандарт уточняет некоторые реквизиты:

Помимо обязательных реквизитов первичный документ может содержать и дополнительные. Учетный документ может быть как бумажным, так и электронным. Электронный документ подписывается электронной цифровой подписью. Если федеральное законодательство не устанавливает определенного вида ЭЦП для подписания документа, то это может быть любой вид ЭЦП, согласованный экономическими субъектами, подписывающими документ. Электронный документ должен предусматривать возможность изготовления его бумажной копии.

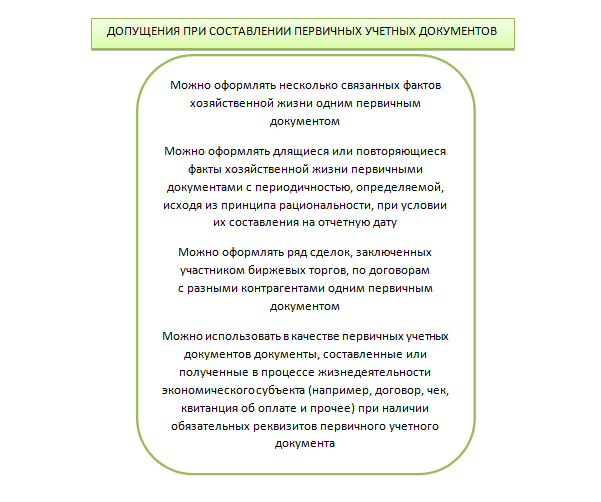

Какие допущения можно себе позволить при составлении первичных учетных документов, покажем на схеме:

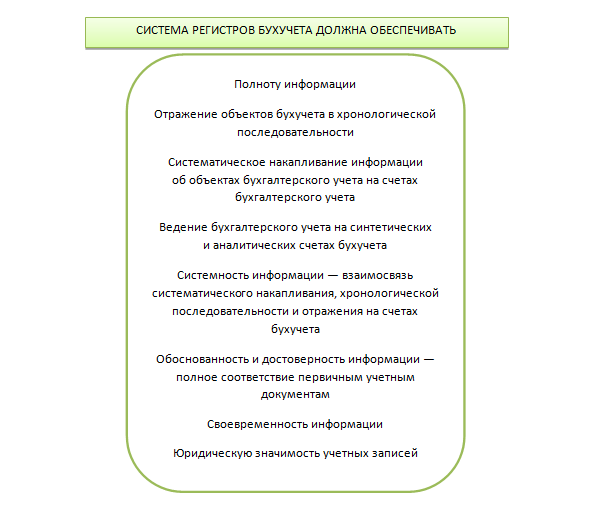

Стандарт предъявляет следующие требования к регистрам бухгалтерского учета:

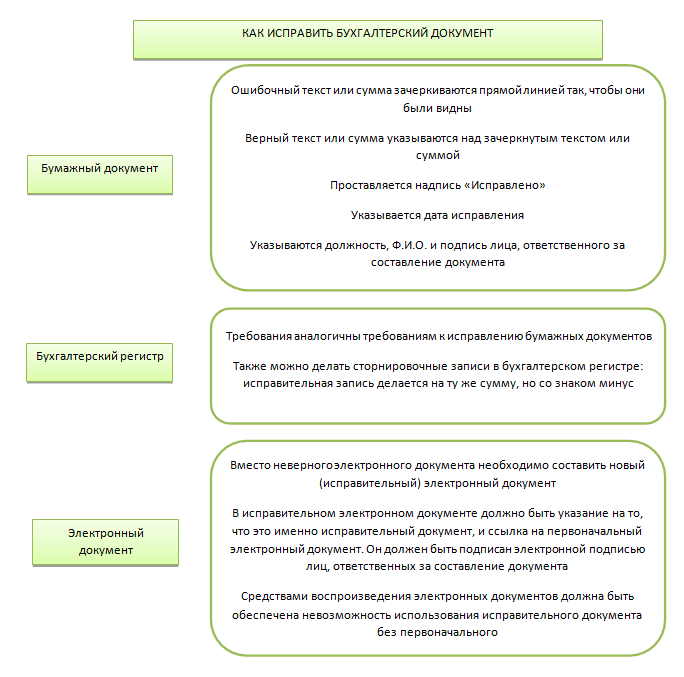

Можно ли исправлять документ и если да, то как?

Документы бухучета должны быть составлены таким образом, чтобы можно было обеспечить его долгосрочную сохранность. Поэтому заполнять первичку, например, простым карандашом недопустимо. Таким образом, такой вариант исправления документа, как стереть надпись и вписать заново верные данные, не годится. Также нельзя применять средства механической коррекции — коррекционные карандаши, стирательные резинки, замазки и прочее. Как же можно исправить документ при необходимости?

ВАЖНО! Не каждый документ можно исправлять. Не допускается вносить корректировки в кассовые и банковские документы.

В прочие документы бухучета могут быть внесены правки.

Ниже представлен порядок внесения исправлений в бумажный документ бухучета, в электронный документ и в бухгалтерский регистр:

Все этапы документы и документооборот в бухучете: от составления до хранения

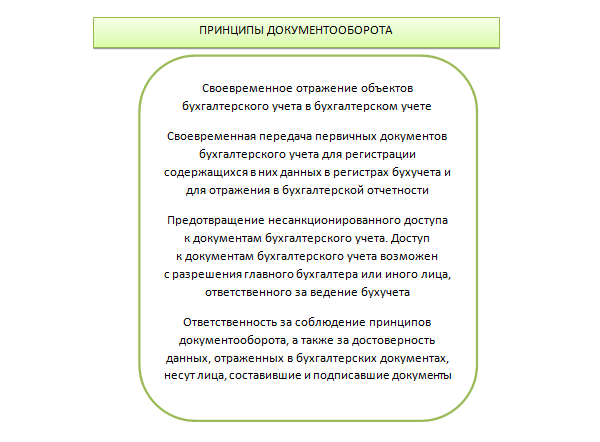

Порядок документооборота в организации утверждается руководителем.

Основные требования к документообороту на предприятии выглядят так:

Согласно ФСБУ 27/2021 бухгалтерский архив ведется организацией в том виде, в котором бухгалтерские документы были составлены изначально. Электронные документы хранят в электронном виде, бумажные документы — в бумажном. Перевод бумажных документов в электронный вид с целью хранения не допускается.

Храниться документы должны на территории РФ. Если деятельность ведется на других территориях и законодательство тех стран требует хранить документы там, то такое хранение следует обеспечить.

Утрата (порча, гибель) документа бухучета обязывает организацию приложить все усилия для его восстановления.

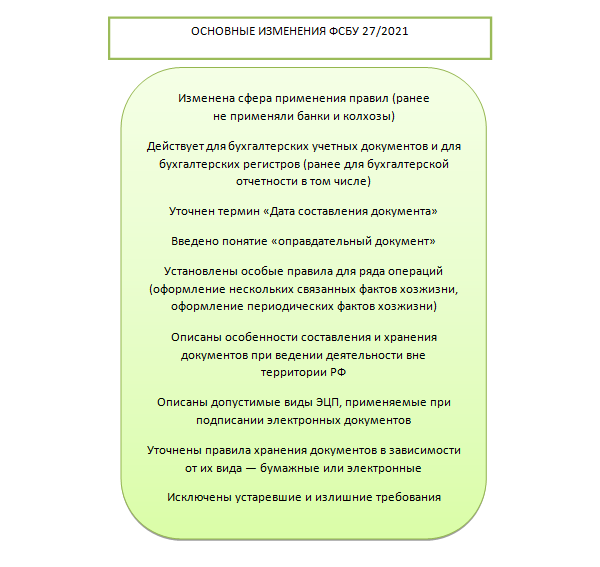

Все изменения, привнесенные новым стандартом, представлены на итоговой схеме:

Итоги

Новый стандарт о документах и документообороте нужно применять с 2022 года в обязательном порядке. По сравнению с предыдущими правилами внесено не слишком много изменений. Многие их них касаются отмены устаревших правил, другие уточняют существующие.