- 16.02.2026

- Рубрика: Новости

С 1 января 2026 года в Универсальный передаточный документ (УПД) введена строка 5б. В ней необходимо указывать дату и номер авансового счёта-фактуры, если отгрузка идёт в счёт полученной предоплаты. Какими данными должны быть заполнена эта строка. Когда эта строка останется пустой и чем грозит игнорирование заполнение ее для налогоплательщика. Разберемся далее по порядку.

Строка 5Б — новый реквизит счёта-фактуры, который появился в связи с поправками в Налоговый кодекс в рамках налоговой реформы. С 2026 года строка 5Б используется для корректной связки авансов и отгрузок в учёте НДС. С 1 января 2026 года эта строка была рекомендованной, а вот с 1 апреля э того года, строка 5 (б) будет обязательной к заполнению.

Необходимо отметить и разобрать ситуацию, что заполнять эту строку требуется не во всех случаях.

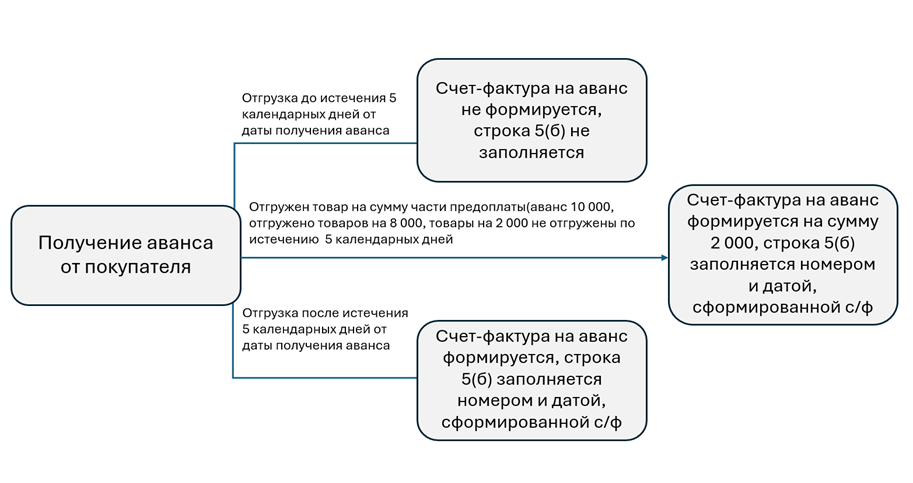

В счетах-фактурах на реализацию в строке 5(б) должно быть обеспечено указание порядкового номера и даты составления авансового счета-фактуры, если при реализации (товаров, работ, услуг или имущественных прав) производится зачет полученной ранее предоплаты.

При этом, если отгрузка по полученной предоплате, произошла до истечения 5-ти календарных дней, в этом случае счет фактура на аванс не выставляется и поле 5(б) не заполняется, и остается пустым.

Если отгрузка произошла только на часть оплаченного аванса, то по истечению 5-ти календарных дней, формируется счет-фактура на сумму не закрытого аванса и номер этой с/ф вносится в строку 5(б)

Если отгрузка не была произведена по истечению 5 календарных дней, в таком случае на всю сумму оплаченного аванса, формируется счет фактура, номер и ее дата вносится в строку 5(б)

Ниже представлена схема заполнения строки 5 (б) в зависимости от операции.

Что придется радикально изменить в учете и в учетных программах 1С

Чтобы заполнять графу 5б в 1С (не важно какой учетной программой вы пользуетесь), нужно полностью перестроить процессы. Собрали некоторые пункты, которые придется откорректировать и вести учет в текущем моменте, т.е. провести что-то задним числом уже вряд ли удастся.

Прежде всего необходимо избавиться от всех дублей контрагентов и договоров, следить за тем, чтобы они не появлялись

На каждый полученный аванс выписывать счет-фактуру, согласно описанной выше схеме отгрузки и каждый день за этим следить

Контролировать взаиморасчеты, вести их в моменте, Никаких перепроведение документов в конце квартала не должно поменять информацию о том какие авансы зачлись отгрузкой.

Очень внимательно относиться к операции Корректировка долга т.к. она очень часто может поломать взаиморасчеты. Никаких изменений взаиморасчетов задним числом.

Если заметили, что все же что-то изменилось в зачете авансов, перепечатывать (или переотправлять в ЭДО) документы клиентам (придется поскольку все номера с/ф отражены в документах).

И самое главное, скорее всего просто рекомендация, каждый день надо делать копию базы 1С и хранить за каждый день, чтобы была возможность понять что изменилось и как-то исправлять рабочую базу.

Все очень объемно по работе, очень строго и очень трудозатратно. Это огромная работа, которая должна заставить все ваши учетные процессы и работу с документами измениться.

Вы должны наизусть помнить какие по клиенту есть незачтенные авансы.

А если у вас есть какие-то обмены с внешними системами (1С:УНФ, 1С:УТ или какими-то другими), то скорее всего настроить процесс будет еще сложнее.

Чем гипотетически может грозить «незаполнение» строки 5 (б):

- Покупателю отказывают в налоговом вычете, из-за неверно оформленного документа поступления.

- Покупатели сами отказываются сотрудничать с поставщиком, который не может корректно оформить документы УПД.

Но есть письма Минфина и ФНС: несущественные нарушения в заполнении счета-фактуры не являются основанием для отказа в вычете. К таким нарушениям на данный момент относится и «незаполнение» строки 5 (б)

Штрафов на данный момент не предусмотрено.

Предположение, для чего введена строка 5 (б) :

Чтобы программа в ИФНС могла состыковывать НДС с аванса в книге продаж, НДС в книге продаж с реализации и НДС с аванса к вычету. Так как к 2030 году они хотят освободить налогоплательщиков от формирования декларации по НДС, также как по транспортному налогу. Программа ИФНС будет самостоятельно рассчитывать НДС, а мы лишь проверять и доказывать, что они забыли в книгу покупок включить НДС к вычету с авансов (возвращенных или зачтенных в счет реализации).